J-クレジット(カーボンクレジット)は個人で売買できる?3つの購入・売却方法と投資リスク

最終更新日:12/23/2025

.png&w=3840&q=75)

最近、「カーボンクレジット」や「J-クレジット」という言葉を耳にする機会が増えたのではないでしょうか。2023年10月には東京証券取引所でも専門市場が開設され、脱炭素社会に向けた動きが加速しています。

これを見て、株式投資などに感度の高い方々は、こうお考えかもしれません。

「これは個人でも株のように投資できる、新しい金融商品なのだろうか?」

「もし個人で買えるなら、どうやって買うのか? 投資として将来性はあるのか?」

「逆に、自宅の太陽光発電でJ-クレジットを作って『売る』ことはできないか?」

この記事では、こうした個人投資家の皆様が抱くであろう疑問に対し、明確な「地図」を提供します。

先に、本記事の結論を提示します。

- 個人でもカーボンクレジット(J-クレジット)の「購入」は可能です。

- ただし、東京証券取引所(東証)の市場では個人は取引できません。

- 個人が購入するには、現在「①専門のECサイト」または「②取引所アプリ」の2つの主要な方法があります。

- 「投資」として見た場合、将来的な価格上昇の期待はありますが、売却(換金)が自由にできない「流動性リスク」が非常に高い、ハイリスク・ハイリターンな新興市場です。

- ご自宅の太陽光発電(個人規模)でJ-クレジットを「創出して売却」することは、現状、コストと手間の面から現実的ではありません。

本記事は、J-クレジット制度、東京証券取引所、J-クレジットECサイトの規約など一次情報を基に、中立的に「購入・投資・創出」の選択肢と注意点を整理します。とくに、個人向けECサイトでは購入クレジットが「特定保管」で管理される点と、その仕組み・リスクも解説します。

目次

- 個人投資家が抱く東証カーボン・クレジット市場への「大きな誤解」

- > 個人投資家はなぜ東証のカーボン・クレジット市場に参加できないのか

- 【徹底比較】個人がJ-クレジットを売買する3つの方法

- > 方法1:専門ECサイト|最も手軽な「保有」手段

- > 方法2:取引所アプリ|「売買」が可能な新潮流

- > 方法3:J-クレジット・プロバイダー(公式ルート)|個人投資には不向き

- 【補足】自社で創出・保有しているJ-クレジットを売却する方法

- カーボンクレジット投資のメリットとリスク

- > メリット:なぜ価格が上がると予想されるのか

- > 最大のリスク:「売りたい時に売れない」流動性の罠

- 個人自宅の「太陽光発電」でJ-クレジットを創出して売却できるか?

- > J-クレジットを創出するまでの必要な作業

- FAQ(よくある質問)

- > Q1. 結局、J-クレジットは個人で「投資」すべきですか?

- > Q2. 1t-CO2の価格はいくらですか?

- > Q3. J-クレジットと、海外の「カーボンクレジット」は違うのですか?

- > Q4. J-クレジットを購入したら、何がもらえますか?

- まとめ:複雑な脱炭素市場に、個人はどう賢く関わるべきか

- > J-クレジットの無料査定・買取をいたします

個人投資家が抱く東証カーボン・クレジット市場への「大きな誤解」

- 要点

- 東証カーボン・クレジット市場に個人は参加できません。

- 理由は、国の「J-クレジット登録簿システム」に個人口座が開設できないためです。

- 個人の取引は、東証とは別の「相対取引」チャネルで行われます。

個人投資家の皆様がカーボンクレジット投資と聞いて、まず思い浮かべるのが、2023年10月11日に東京証券取引所(東証)が開設した「カーボン・クレジット市場」でしょう。

株式やETF(上場投資信託)と同じように、証券会社を通じて個人でも売買できるようになったのだ、と考えるのは自然なことです。

しかし、これは明確な「誤解」です。

東証のカーボン・クレジット市場の参加者は、「法人・地方公共団体等」に限定されており、個人投資家は参加者として登録できません。

.png&w=3840&q=75)

個人投資家はなぜ東証のカーボン・クレジット市場に参加できないのか

なぜ個人は参加できないのでしょうか。

その理由は、J-クレジットの管理の仕組みにあります。J-クレジットは、経済産業省、環境省、農林水産省が管理する国のJ-クレジット登録簿システムによって、誰がどれだけ保有しているかが一元管理されています。

この国のシステムにおいて、個人名義での口座開設が原則として認められていないのです。

この事実は、個人向けECサイトの利用規約にも明記されています。

例えば「カーボンクレジットインベストメント」の利用ガイドには、「個人、個人事業主はJ-クレジット口座を開設できないため」「弊社のJ-クレジット口座で特定保管します」と記載されています。

つまり、個人投資家が株式のNISA口座や特定口座のように、証券会社を通じてJ-クレジットを自由に売買することは制度上不可能なのです。

J-クレジットの制度や仕組み、種類については『J-クレジットとは?制度・種類・仕組み・価格市場・活用事例を分かりやすく解説』をご覧ください。

.png&w=3840&q=75)

では、ニュースやメディアなどで見かける「個人がJ-クレジットを資産運用目的で保有している」という情報は、実際にはどういう意味なのでしょうか。

それは、東証の「取引所市場」とは全く異なる、個人向けの「相対取引」チャネルを指しています。現在、個人がJ-クレジットを購入する現実的な方法は、大きく分けて3つ存在します。

【徹底比較】個人がJ-クレジットを売買する3つの方法

- 要点

- 個人向けの購入方法は「専門ECサイト」「取引所アプリ」「J-クレジット・プロバイダー」の3つです。

- 手軽さや投資の自由度で、それぞれ特徴が大きく異なります。

- 投資目的には「ECサイト」か「取引所アプリ」が該当します。

個人がJ-クレジットを手に入れるための3つのルートを、その特徴、手軽さ、投資妙味の観点から比較してみましょう。

個人向けJ-クレジット購入チャネル 3つの方法 徹底比較表

比較軸 | ①専門ECサイト | ②取引所アプリ | ③J-クレジット・プロバイダー |

|---|---|---|---|

代表例 | ・脱炭素貨値両替所 ・カーボンクレジットインベストメント | JCX Mobile | J-クレジット制度HP掲載業者 |

購入単位 | 100t-CO2など(約70万円~)6 | 1t-CO2~(小口)が期待される | 相対取引(大口が基本) |

購入方法 | WEBサイトでカートに入れる 4 | アプリで注文 | メール・電話で交渉 |

手軽さ | ◎ (通販感覚) | ◯ (アプリ操作) | △ (BtoB交渉) |

投資妙味 | △ (投資目的だが売却に制約あり) | ◯ (P2P売買が可能) | × (投資不向き) |

主な目的 | 資産運用(長期保有) | 売買差益(投機)、社会貢献 | カーボン・オフセット(環境貢献)8 |

方法1:専門ECサイト|最も手軽な「保有」手段

現在、個人によるJ-クレジット保有事例として最も実績があるのが、この方法です。

脱炭素化支援株式会社が運営する「脱炭素貨値両替所」 や「カーボンクレジットインベストメント」といった、個人向けの販売・買取ECサイトを利用します。実際に、2024年8月時点で個人18名が合計1,760t-CO2を資産運用目的で保有した事例も、このECサイトを通じたものです。

購入の手順

購入手順は、一般的な通販サイトと非常によく似ています。

- ECサイトで希望の商品(例:J-クレジット 再エネ電気 100t-CO2)を選ぶ。

- カートに入れ、クレジットカードまたは銀行振込で決済する。

- 決済確認後、運営会社から本人確認書類(マイナンバーカード、運転免許証など)の提出を求められるため、メール等で送付する。

- 手続きが完了すると、運営会社から「納品書」および「カーボンクレジット保管証明書」がEメールで送付される。

「特定保管」の仕組みとリスク

ここで最も重要な点は、購入したJ-クレジットの「管理方法」です。

前述の通り、個人は国のJ-クレジット登録簿システムに口座を持てません。そのため、ECサイトの利用規約によれば、購入したクレジットは「運営会社(この場合は脱炭素化支援株式会社)のJ-クレジット口座」において、「特定保管」されます。

これは、暗号資産(仮想通貨)取引所の仕組みと酷似しています。

ユーザーが暗号資産取引所でビットコインを購入した際、ユーザーはビットコインそのものではなく、「取引所のウォレットに保管されている自分のビットコインの残高」を所有しています。

同様に、ECサイトでJ-クレジットを購入した場合、ユーザーは「運営会社の口座内で、顧客の資産として分別管理されているJ-クレジットの所有権」を持つことになります。この所有権を証明するのが「カーボンクレジット保管証明書」です。

この「特定保管」モデルは、通販のように手軽に購入できる最大のメリットがある一方、構造的なリスクを内包します。それは「カウンターパーティ・リスク(取引所の倒産リスク)」です。

万が一、このECサイト運営会社が倒産した場合、特定保管されていたクレジットの所有権が法的にどう保護されるのかは、事前に利用規約を詳細に確認し、リスクとして認識しておく必要があります。

方法2:取引所アプリ|「売買」が可能な新潮流

次世代の方法として登場したのが、個人向けのモバイルアプリです。日本カーボンクレジット取引所(JCX)が提供する「JCX Mobile」 などがこれにあたります。これは、方法1の「ECサイト(販売所)」とは異なり、個人間での「取引所」機能の提供を目指している点が画期的です。

仕組み

これらのアプリは、多くの場合2つの機能を併せ持っています 9。

- 販売所機能: アプリの運営会社(例:JGX)が在庫として保有するカーボンクレジットを、ユーザーが「購入」する機能です。これは方法1のECサイトと類似しています。

- 取引所機能: アプリのユーザー同士(お客様同士)が、希望する価格と量を提示し、カーボンクレジットを「取引(売買)」する機能です。

投資家が求める「取引体験」の可能性

このハイブリッドモデルは、FXや暗号資産の取引アプリそのものです。投資家ペルソナが慣れ親しんだ「販売所はスプレッド(売買価格差)が広いが手軽」「取引所は板取引で安く買える可能性があるが、取引成立(マッチング)が必要」という形です。

方法1のECサイトが抱える最大の問題点(後述する「流動性リスク」)は、自由に売買できないことでした。

この「取引所」機能を持つアプリは、個人が「投資・投機」目的で短期的な売買差益を狙う場合、理論上は唯一の選択肢となる可能性を秘めています。

ただし、サービスが開始されたばかりであり、実際にどれだけの個人投資家が参加し、十分な「流動性(取引量)」が確保されるかは未知数です。買い手や売り手が存在しなければ、取引所機能は成立しないという新しいリスクも存在します。

方法3:J-クレジット・プロバイダー(公式ルート)|個人投資には不向き

最後は、J-クレジット制度の公式サイトで紹介されている公式ルートです。

これは、「売り出しクレジット一覧」からクレジット保有者を探して直接連絡するか、「J-クレジット・プロバイダー」と呼ばれる仲介業者に依頼するものです。

仕組みと実態

公式サイトには、購入価格は「クレジット保有者との相対取引で決定」と記載されています。

この「相対取引」とは、要するに「メールや電話での直接交渉」を意味します。

公式サイトに掲載されている「J-クレジット・プロバイダー」の一覧を見ると、その業務内容は「カーボン・オフセット等に関するコンサルティングサービス」「Scope3排出量の算定支援」など、完全に法人向け(BtoB)のサービスが並んでいます。

個人投資家が「投資目的で10万円分だけ買いたい」といった小口の用件で連絡する場所ではありません。このルートは主に、企業が環境報告書(CSR)の作成やイベントのPR目的で、まとまった量のクレジットを購入し、「無効化」(使用済みにして市場から消滅させること)するために利用するものです。

【補足】自社で創出・保有しているJ-クレジットを売却する方法

自社の省エネ・再エネ・森林プロジェクトなどで創出し、J-クレジット登録簿の自社口座で保有しているクレジットを売却する方法としては、一般的に下記の選択肢があります。

- 需要家企業を自ら開拓して個別に売買する

- 取引所(東京証券取引所)に預け入れて市場で売却する

- 買取専門サービスに直接売却する

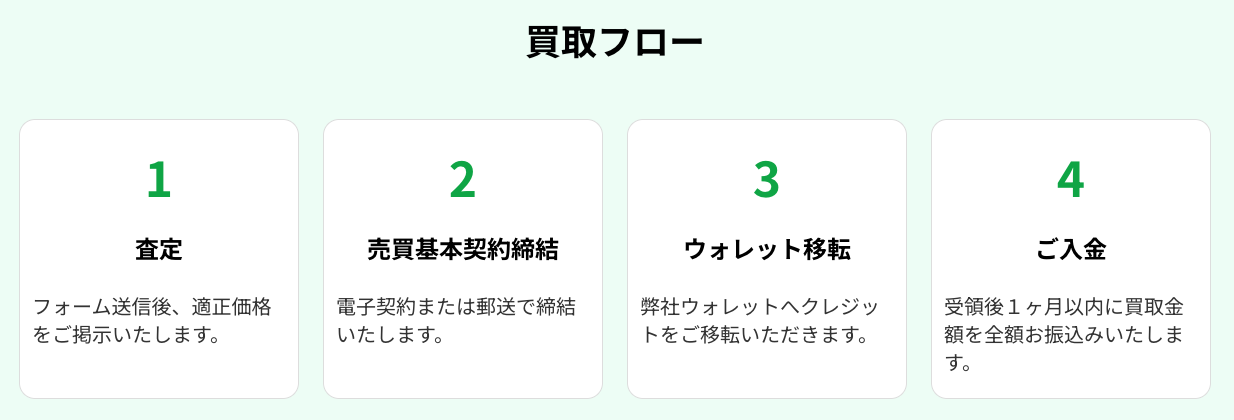

このうち「早く・確実に現金化したい」「社内に売り先を探すリソースがない」といった企業様に適しているのが、③の買取専門サービスへの直接売却です。

当社が運営する「J-クレジット買取センター」は、創出企業からのJ-クレジットを自己勘定で直接買取するオンライン完結型サービスです。

査定フォームからプロジェクト情報や保有量をご入力いただくと、当社にて適正価格を提示し、売買基本契約の締結後、お客様の登録簿口座から当社ウォレットへのクレジット移転を行っていただきます。移転完了を確認次第、原則1ヶ月以内に買取代金を全額お振込みいたします。

当社の把握する限り、創出企業が保有するJ-クレジットを「直接売却(買取)」できるオンライン特化のサービスは、「J-クレジット買取センター」のみです。仲介手数料やマッチング待ちの手間なく、自社で創出したJ-クレジットをスムーズに現金化したい企業様にご利用いただけます。

カーボンクレジット投資のメリットとリスク

- 要点

- メリットは、企業の旺盛な脱炭素需要と、将来の炭素価格上昇への期待です。

- 最大のリスクは、ECサイトの利用規約に明記された「流動性の罠」です。

- 「必ず買い取るお約束はしない」という規約は、投資商品として致命的な欠陥です。

カーボンクレジット投資は、しばしば「将来の値上がりが期待できる」と語られます。その根拠(メリット)と、ほとんどのメディアや販売サイトが十分に語らない「重大なリスク」を比較検討します。

メリット:なぜ価格が上がると予想されるのか

個人投資家がカーボンクレジットに魅力を感じる理由は、主に4つあります。

1. 旺盛な需要(企業の脱炭素ニーズ)

企業は、自社努力だけでは削減しきれない温室効果ガス排出量を埋め合わせる(カーボン・オフセット)ために、カーボンクレジットを必要とします。

SBT(科学的根拠に基づく目標設定)やTCFD(気候関連財務情報開示タスクフォース)といった国際的な枠組みにより、企業への脱炭素圧力は高まる一方であり、クレジットの需要は今後も増加が見込まれます。

2. 将来的な炭素価格の上昇予測

日本政府も「成長志向型カーボンプライシング構想」を掲げ、「炭素に値段を付ける」動きを本格化させています。

環境省 が提示する「気候変動経営の実践とICP」のデータによれば、世界の炭素価格の将来予測では、先進国において2030年、2050年に向けて価格上昇が示唆されています。

3. 実績(すでに個人が投資目的で購入)

脱炭素化支援株式会社が公開したプレスリリースが示す通り、すでに一部の個人投資家が「投資対象」としてJ-クレジットを購入・保有している実績があります。これは、市場が投資対象として認知され始めた証拠と言えます。

4. 社会貢献(ESG投資)

利益追求だけでなく、クレジットの購入自体が、省エネ設備の導入や森林管理といったCO2削減プロジェクトへの資金提供となり、環境貢献に寄与します。これは、企業のPR効果と同様に、個人のESG投資(環境・社会・ガバナンスを考慮した投資)の意識を満たすものです。

なお、J-クレジットで設ける具体的な方法は『【知らないと損】J-クレジットは儲かる?プロが教える損益分岐点と失敗しない2つの方法』で詳しく解説しています。

.png&w=3840&q=75)

最大のリスク:「売りたい時に売れない」流動性の罠

上記のメリットは魅力的ですが、投資家にとって最も気になる点、すなわち「出口戦略(=利益確定のための売却)」に関して、カーボンクレジット(特に方法1のECサイト)には、大きな課題があります。

株式やFX、暗号資産であれば、市場が開いている限り、価格が下がっていたとしても「成行売り」注文を出せば、すぐに現金(日本円)に変えることが可能です。

しかし「専門ECサイト」には、この「売却のしやすさ」を根底から覆しかねない、注意すべき記載があります。

リスク1:買取先の限定

まず、購入したクレジットを売却できる相手が、そのクレジットを購入したECサイト運営会社のみに限定されます。

これは、A社で買ったクレジットを、仮にB社がより高い価格で買い取ると言ってきても、B社に売ることはできない(A社にしか売却を依頼できない)ことを意味します。

実際の利用ガイドにも「買取は弊社からご購入頂いたJ-クレジットを対象とします」(出典元:カーボンクレジットインベストメント「ご利用ガイド」) と明記されており、市場原理が働かない「クローズドな市場」で、運営会社の提示する買取価格を受け入れるしかない構造になっています。

リスク2:買取の拒否権(これが最大のリスク)

さらに重大なのが、運営会社が買取自体を拒否する可能性がある点です。これが個人投資家にとって最大のリスクと言えるでしょう。

将来、J-クレジットの価格が期待通りに高騰したとしても、運営会社が「今は在庫が過剰なので」あるいは「市場が混乱しているので」といった理由で買取を拒否する(=検討した結果、買い取らない)可能性も否定できません。

この点について、実際の利用ガイドには「諸状況により、ご希望価格、ご希望数量での買取ができない場合があります。」 と記載されているケースがあります。(出典元:カーボンクレジットインベストメント「ご利用ガイド」)

つまり、投資家側の「売りたい」という希望が通るとは限らず、含み益は「絵に描いた餅」になる危険性をはらんでいます。

リスク3:時間的拘束

加えて、売却には時間的な制約も設けられています。

具体的には「販売日から2ヶ月以降」 でなければ買取対象とならず、購入後すぐに売却することはできません。短期的な売買は制度上、不可能となっています。

リスク4:異常に広いスプレッド(価格差)

ECサイトでは、J-クレジット(再エネ電気)の「販売価格:7,180円/t-CO2」「買取価格:5,490円/t-CO2」といった価格が提示されています(2025年11月時点)。(出典元:カーボンクレジットインベストメント」

この24%という大きな価格差(スプレッド)は、市場の取引量がまだ少ないこと、そして、この市場が発展途上であることを示唆しています。購入直後には、この価格差分の価値の変動から始まることになります。

これらのリスクを総合的に見ると、方法1のECサイトを通じたJ-クレジットの購入は、「投資」というよりも、「換金性が保証されていない収集品(アンティークコインや絵画など)の購入」に近い性質を持っています。

価格が上昇するかどうかという点以前に、「必要な時に売却できるか」という、投資商品としてより大切な流動性リスクを抱えているため、「非常に長い期間の保有」を前提とする、特殊な資産だと考えられます。

方法2の「取引所アプリ」は、まさにこの流動性リスクをP2P(個人間)取引によって改善しようとする試みですが、先述の通り、まだ取引参加者が少ないため、「取引が成立しにくい(売買したい人・量が少ない)」という、別の流動性リスクも想定されます。

これらの課題については『J-クレジットが普及しない・売れない根本課題とは?解決の鍵は「買い手視点」にある』でも詳しく解説しています。

.png&w=3840&q=75)

個人自宅の「太陽光発電」でJ-クレジットを創出して売却できるか?

- 要点

- 個人の住宅用太陽光発電(例:10kW)でJ-クレジットを創出・売却することは、現実的ではありません。

- J-クレジットの創出・認証プロセスは極めて専門的で、膨大なコストがかかります。

- コンサルティング費用(数十万円~)が、個人の発電量による売却益を遥かに上回ります。

さて、読者の皆様の中には、ご自宅の屋根に太陽光発電パネル(例: 10kW)を設置されている方もいらっしゃるでしょう。

FIT(固定価格買取制度)による売電収入のように、この太陽光発電が生み出す「環境価値」をJ-クレジットとして創り出し、副収入にできないか、と考えるのは自然な発想です。

結論から言うと、個人の住宅用太陽光発電の規模でJ-クレジットを創出し、売却することは、現状の制度ではコストと手間の観点から「ほぼ不可能」であり、全く現実的ではありません。

なぜ不可能なのか。それは、多くの人がJ-クレジットの「創出プロセス」を誤解しているためです。

FITのように電力会社に申請すれば自動的に認証されて売れる、という仕組みでは全くありません。J-クレジットの創出とは、環境コンサルティング会社が専門業務として請け負うレベルの、複雑な「プロジェクト開発」そのものなのです。「J-クレジット創出支援コンサルタント」の求人情報 に記載されている業務内容を見れば、その困難さが一目瞭然です。

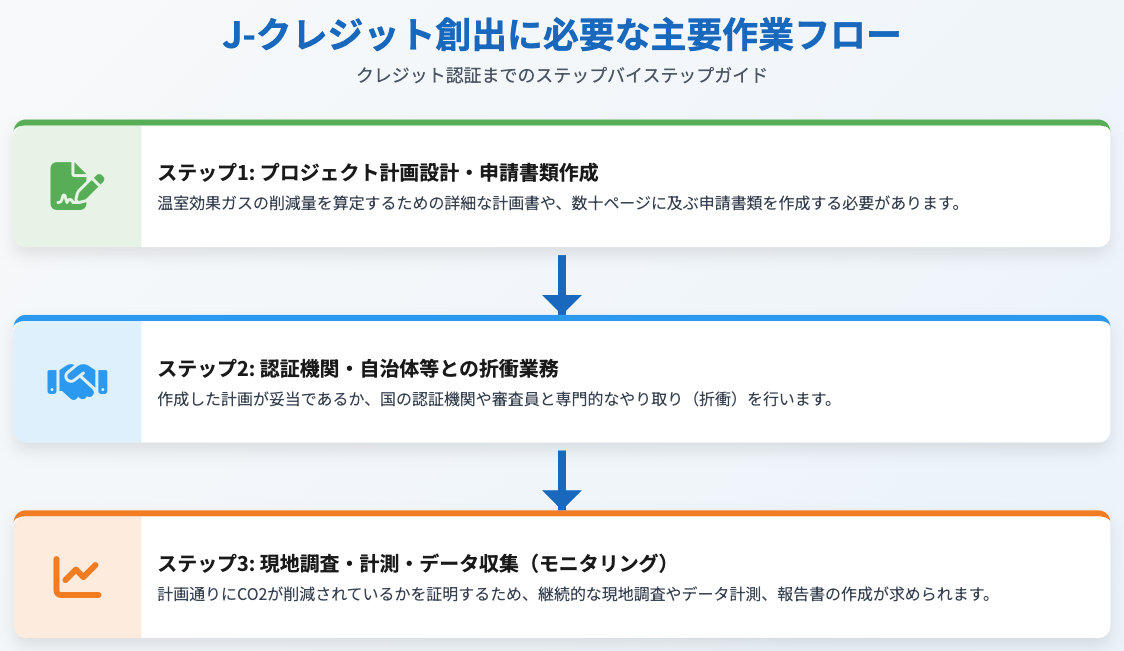

J-クレジットを創出するまでの必要な作業

- プロジェクト計画設計・申請書類作成

- 温室効果ガスの削減量を算定するための詳細な計画書や、数十ページに及ぶ申請書類を作成する必要があります。

- 認証機関・自治体等との折衝業務

- 作成した計画が妥当であるか、国の認証機関や審査員と専門的なやり取り(折衝)を行います。

- 現地調査・計測・データ収集(モニタリング)

- 計画通りにCO2が削減されているかを証明するため、継続的な現地調査やデータ計測、報告書の作成が求められます。

これらの業務を個人が単独で実施するのは現実的ではありません。専門的なコンサルタントに依頼する必要があり、その費用はプロジェクト一つにつき最低でも数十万円単位になると見込まれます。

これは、コンサルティング企業の求人情報から推測される担当者の年収(400万円~700万円)を考慮すると、妥当な金額と言えます。

一方で、個人の住宅用太陽光(10kW)が生み出すCO2削減量(J-クレジット)はごくわずかです。その年間の売却益(仮に数千円~数万円だとしても)では、上記のコンサル費用(数十万円~)を到底まかなうことができません。

J-クレジット制度における太陽光発電とは、あくまで企業や自治体が実施する「メガソーラー」や、「多数の拠点の太陽光パネルを束ねて管理する自家消費プロジェクト」を指します。

個人の住宅は、このゲームのプレイヤーとして想定されていないのが実情です。

J-クレジットの創出方法については『J-クレジットの創出方法は?5つの手順と費用、活用〜販売方法まで徹底解説』で詳しく解説しています。

.png&w=3840&q=75)

FAQ(よくある質問)

最後に、個人投資家から寄せられる典型的な質問にお答えします。

Q1. 結局、J-クレジットは個人で「投資」すべきですか?

A1. 株式や投資信託と同じ土俵で考えるべきではありません。特にECサイトでの購入は、規約上「流動性が極めて低い(売却が困難な)」資産です。

価格上昇予測を信じ、数年~十数年単位で塩漬けにする覚悟があり、かつ失ってもよい「余剰資金」でのみ検討すべき、「超ハイリスク」な投資カテゴリです。社会貢献(寄付)の側面も強いと認識すべきでしょう。

Q2. 1t-CO2の価格はいくらですか?

A2. 相対取引のため一概には言えませんが、個人向けECサイト「カーボンクレジットインベストメント」では、2025年11月時点で「省エネ系」が6,120円/t、「再エネ電気系」が7,180円/tなどで販売されています。ただし、これは販売価格であり、買取価格(同サイトで4,680円~5,490円)とは大きな差(スプレッド)がある点に注意が必要です。

Q3. J-クレジットと、海外の「カーボンクレジット」は違うのですか?

A3. はい、違います。J-クレジットは日本政府が認証する、日本国内の制度です。他にも、京都議定書に基づく国際的なCDM 12 や、民間団体が認証するボランタリークレジットなど、多くの種類が存在します。

個人が日本国内のECサイトで現在購入できるのは、主に「J-クレジット」です。J-クレジットには大きく6つの分類(カテゴリ)に分けられています。

- 省エネルギー

- 再生可能エネルギー

- 工業プロセス

- 農業

- 廃棄物

- 森林

J-クレジットの6つの分類の詳細は『J-クレジット6種類と代表的な方法論を一覧比較|目的別の選び方も解説』をご覧ください。

.png&w=3840&q=75)

Q4. J-クレジットを購入したら、何がもらえますか?

A4. 方法1のECサイトを利用した場合、証券のような現物やデジタルデータそのものは送られてきません。代わりに運営会社がお客様のJ-クレジットを自社口座で「特定保管」していることを証明する「カーボンクレジット保管証明書」がEメールで送付されます。

まとめ:複雑な脱炭素市場に、個人はどう賢く関わるべきか

個人投資家とカーボンクレジット(J-クレジット)の関係について、その可能性とリスクを網羅的に解説しました。

- 購入(BUY)について

- 東京証券取引所では買えません。

- 購入は「専門ECサイト」か「取引所アプリ」を利用します。

- ECサイトは「特定保管」という仕組みであり、手軽ですが運営会社の倒産リスク(カウンターパーティ・リスク)があります。

- 投資(INVEST)について

- 将来的な価格上昇の期待はありますが、「売却(買取)の約束がない」という致命的な流動性リスクを抱えています。

- 株式や暗号資産とは全く異なる、超長期・高リスク資産として認識すべきです。

- 創出(CREATE)について

- 個人の住宅用太陽光発電では、創出・認証プロセスのコストと手間が膨大であり、収益化は現実的ではありません。

カーボンクレジット市場は、個人の方が関わるための基盤がまだ整っていない、まさに「始まりの時期」にあります。「脱炭素ブーム」といった話題に流され、十分な知識がないまま安易に足を踏み入れるのは、注意が必要です。

この記事でご説明した複雑な仕組みやリスクをしっかりと理解した上で、極めて慎重に、そして冷静にご判断いただくことが大切です。

J-クレジットの無料査定・買取をいたします

「どのクレジットが自社に最適なのか専門家の意見を聞きたい」

「保有しているクレジットの価値を知りたい」

そんな方に向けて、私たちJ-クレジット買取センターでは、企業ごとの状況に合わせた最適な活用方法のご提案と、クレジットの買取査定を行っています。

長年の取引実績と広範なネットワークを活かし、お客様が努力の末に創出された貴重なクレジットを、市場価格に基づく適正な価格で、スピーディーに買い取りいたします。

- 即時査定・即時買取

- クレジットの種類やヴィンテージを確認後、当社が自己勘定で直接買取。仲介を挟まないため、スピーディーかつ確実です。

- 価格の透明性

- 市場動向を常時モニタリングし、公正で納得感のある価格をご提示します。自己勘定取引だからこそ、即断即決が可能です。

- 柔軟な対応

- 少量から大口まで、規模を問わず対応可能。一括買取はもちろん、条件に応じた分割買取にも対応します。

売却をすぐにお考えでなくても構いません。まずは、自社のクレジットがどれほどの価値を持つのかを知ることから始めてみませんか?

現在、無料の買取査定および保有・創出予定クレジットの価値診断を実施しています。ぜひ、下記フォームよりお気軽にお問い合わせください。